Recevoir un relevé bancaire et apercevoir un prélèvement pour un contrat d’assurance renouvelé sans votre accord peut être déconcertant. Cependant, la loi française offre des recours pour annuler ces contrats sans encourir de frais.

Comprendre la loi sur le renouvellement automatique des contrats d’assurance

La loi Chatel, mise en place en 2005, impose aux assureurs de notifier leurs clients de la date limite de résiliation avant la reconduction automatique de leur contrat d’assurance. Selon l’article L.136-1 du Code de la consommation, cette notification doit intervenir entre trois mois et quinze jours avant la date anniversaire du contrat.

Si l’assureur ne respecte pas cette obligation, il est en tort. Cela signifie que le consommateur a le droit de résilier son contrat à tout moment, sans pénalités. Malheureusement, les assureurs ne s’empressent pas d’informer leurs clients de ce droit. C’est ici que les consommateurs doivent être proactifs.

Les démarches à suivre pour résilier son assurance

Voici un guide étape par étape pour naviguer dans ce processus :

- Vérifiez l’avis d’échéance : Assurez-vous que l’assureur vous a envoyé la notification dans le délai légal. Si ce n’est pas le cas, vous êtes en droit d’annuler.

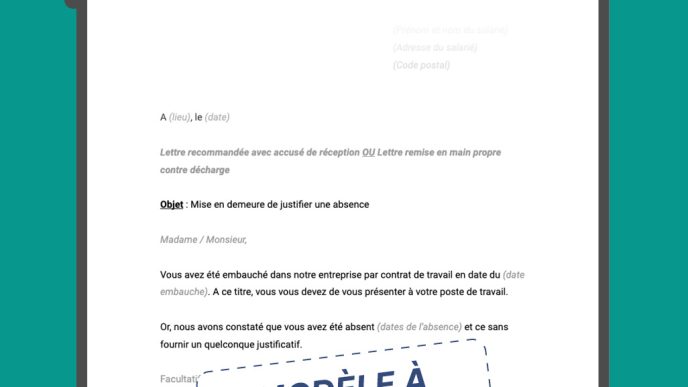

- Rédigez une lettre recommandée : Incluez votre numéro de contrat et mentionnez l’article L.136-1. Modèles disponibles sur service-public.fr.

- Demandez le remboursement : Si un prélèvement a été effectué, réclamez le remboursement pour les jours non couverts après la résiliation.

Cette méthode simple peut se traduire par des économies significatives. Mais attention à éviter certaines erreurs courantes.

Les erreurs fréquentes à éviter lors de la résiliation

La résiliation de votre contrat d’assurance n’est pas sans pièges. Voici quelques erreurs fréquentes à éviter :

Ne pas respecter les procédures légales

Un simple appel au service client ou un e-mail ne sera pas suffisant. La preuve juridique d’une résiliation passe exclusivement par une lettre recommandée. Envoyer cette lettre avec un accusé de réception est crucial.

Oublier que cela s’applique à toutes les assurances

La loi Chatel ne concerne pas seulement les grands assureurs, mais s’applique à toutes les assurances à reconduction tacite : assurance auto, habitation, et même téléphonie.

En respectant ces simples conseils, le consommateur peut faire valoir ses droits. N’hésitez pas à agir dès que vous réalisez que votre contrat a été renouvelé sans votre consentement.

Les conséquences financières des contrats renouvelés sans consentement

Il est essentiel de réaliser l’impact financier potentiel d’un contrat renouvelé sans approbation. À l’échelle nationale, des millions de contrats sont reconduits chaque année. Une assurance auto coûte en moyenne entre 600 et 800 euros par an, tandis qu’une assurance habitation peut nécessiter entre 150 et 300 euros.

| Type d’Assurance | Coût Annuel Moyen (€) |

|---|---|

| Assurance Auto | 600 – 800 |

| Assurance Habitation | 150 – 300 |

| Autres Assurances (téléphone, protection juridique) | Variable, souvent jusqu’à 500 |

Régulièrement vérifier vos contrats d’assurance peut conduire à des économies de frais. La loi Hamon, introduite en 2014, simplifie également les résiliations : après un an de contrat, vous pouvez résilier sans motif, avec un préavis d’un mois.

Avoir une approche proactive permet non seulement d’économiser de l’argent, mais aussi d’avoir une couverture adaptée à vos besoins réels. Avez-vous déjà envisagé de comparer différentes offres d’assurance ?