La résiliation d’un contrat d’assurance habitation sans raison apparente est un sujet qui soulève des interrogations légitimes. En effet, le cadre légal laisse une certaine latitude aux assureurs, ce qui peut déstabiliser les assurés.

Comprendre la résiliation de l’assurance habitation

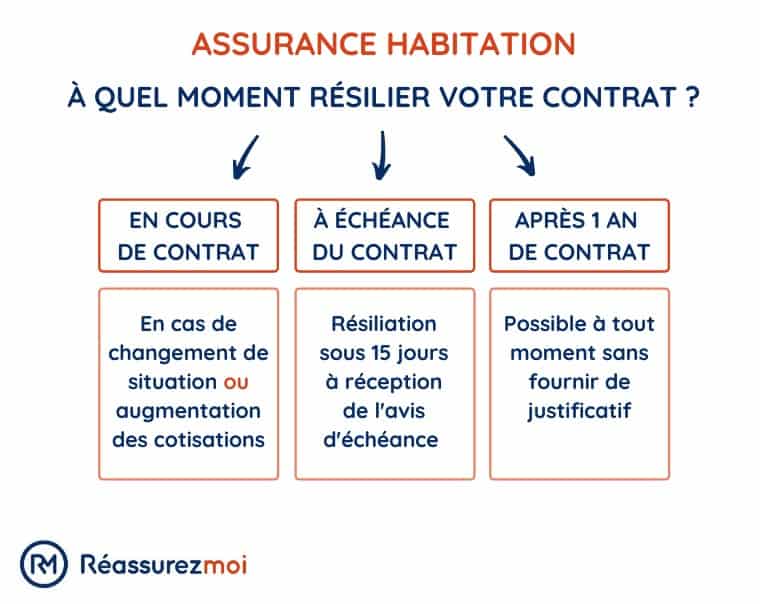

La résiliation d’une assurance habitation sans raison peut sembler à première vue illogique. Pourtant, c’est une pratique encadrée par le droit des assurances. Saviez-vous qu’un assureur peut mettre un terme à un contrat après un an sans avoir besoin de justifier sa décision ? C’est exactement ce que vit Bruno, un habitant de Saint-Martin. Son contrat a été résilié en juillet 2026, son dossier ne rentrant plus dans la politique d’acceptation de l’assureur.

Le cadre légal de la résiliation

Lorsque l’assureur décide de résilier un contrat, il doit respecter certaines conditions, telles que l’envoi d’un courrier recommandé avec préavis de deux mois. Cette obligation permet à l’assuré de se retourner et de trouver une nouvelle couverture. Dans le cas de Bruno, il a obtenu un préavis de trois mois, bien que cela ne dissipe pas ses craintes concernant des complications pour obtenir un nouvel assureur.

En réalité, l’absence de motif précis est permise par le Code des Assurances. Toutefois, que faire si un assureur invoque des raisons vagues dans sa notification de résiliation ? Il peut être judicieux de demander des éclaircissements pour mieux comprendre la situation.

Impacts de la résiliation sur les assurés

À première vue, une résiliation sans justification peut paraître préoccupante. Pour Bruno, cela signifie le besoin de rechercher un nouvel assureur dans un contexte de pression. Si une accumulation de sinistres a été enregistrée dans son dossier, cela pourrait influencer les tarifs proposés. À noter qu’il existe des fichiers pour les contrats auto mais pas pour les assurances habitation, ce qui rend le processus encore plus complexe.

D’un autre côté, ce changement peut être l’opportunité de négocier de meilleures conditions. En sollicitant l’aide d’un courtier, il est souvent possible de faire jouer la concurrence et d’obtenir des tarifs plus intéressants.

Les motifs de résiliation en assurance habitation

En matière de motifs de résiliation, la législation est stricte, et cela peut parfois prêter à confusion. Les assureurs ne peuvent pas agir à la légère. Le Code des Assurances prévoit plusieurs cas de figure pour lesquelles une résiliation est acceptable, notamment :

- Le non-paiement des cotisations.

- Un risque jugé trop élevé.

- Une modification des conditions du contrat.

Quand peut-on résilier un contrat d’assurance ?

Il est essentiel de connaître ses droits lors de la résiliation. Le Code des Assurances stipule clairement que les assurés ont des droits spécifiques. Ainsi, si une résiliation est annoncée, l’assureur doit respecter un délai raisonnable et fournir suffisamment d’informations pour permettre à l’assuré de se défendre.

Dans le cas de Bruno, l’assureur n’a pas mentionné les raisons précises, ce qui soulève des questions de légalité. L’absence de précisions peut susciter des litiges sur l’assurance habitation qui, de fait, méritent d’être traités avec diligence.

Recours possibles en cas de litige

Si l’assuré se sent lésé, il a des voies de recours. D’abord, il est fortement recommandé de consulter un avocat spécialisé en droit des assurances pour obtenir des conseils adaptés. En outre, contacter l’autorité compétente permettant de signaler des abus peut être une démarche constructive.

Enfin, comprendre les obligations de l’assureur est crucial. Une bonne connaissance des termes du contrat d’habitation et des droits associés permet de s’assurer qu’aucune clause n’est enfreinte. Que ce soit pour évoquer un sinistre non reconnu ou une résiliation abusive, disposer des bonnes informations est essentiel.

Stratégies pour trouver un nouvel assureur

Le retour à la recherche d’une nouvelle couverture peut s’avérer délicat. Voici quelques stratégies à mettre en place pour un renouvellement serein :

- Comparer les offres : Utiliser des outils en ligne pour évaluer diverses propositions et offres d’assurance.

- Consulter un courtier : Un professionnel pourra vous orienter vers les meilleures options disponibles en fonction de votre situation.

- Transparence : Ne jamais minimiser le nombre de sinistres lors de la souscription d’une nouvelle assurance, car cela pourrait entraîner un refus de couverture.

L’importance de la transparence avec le nouvel assureur

Lorsque l’on choisit un nouvel assureur, il est essentiel d’être transparent sur son passé. Cela inclut les sinistres antérieurs, les changements de situation, etc. Cacher des informations peut se retourner contre l’assuré et mener à l’annulation du contrat. Dans la pratique, être honnête facilite les échanges et renforce la confiance entre l’assureur et l’assuré.

Pour explorer davantage sur la résiliation, les démarches, et en finir avec les imprécisions du contrat, des ressources fiables sont à disposition. Par exemple, ce site pratique fournit des pistes claires et concises sur la résiliation, les droits des assurés et les obligations des assureurs.

Anticiper les éventuels litiges

Il est sage d’anticiper un possible litige avec les assureurs. En cas de résiliation sans raison apparente, avoir un document explicatif lors d’un litige peut être très bénéfique. De plus, garder une trace de toutes les correspondances avec l’assureur permet de renforcer votre dossier.

Au final, la résiliation d’un contrat d’habitation sans raison apparente a un impact significatif sur les assurés. En comprenant les droits et les devoirs, chaque assuré peut naviguer dans ces eaux parfois tumultueuses avec plus de sérénité.

Pour toute question ou inquiétude, une consultation avec un expert, qu’il soit avocat ou courtier, est vivement conseillée. Cela permettra de mieux faire face à une situation inédite, tout en ouvrant des perspectives pour une meilleure couverture future.