En 2026, il est essentiel de surveiller les détails des contrats d’assurance auto, santé et habitation pour éviter de lourdes dépenses imprévues. En effet, même si près de 86 % des assurés pensent être bien couverts, une étude récente révèle que 37 % des Français ont découvert qu’ils n’étaient pas protégés comme ils le pensaient lors d’un sinistre.

Comprendre les garanties essentielles pour votre assurance

Les garanties essentielles sont le socle de toute bonne couverture. Mais qu’est-ce qui est réellement inclus ? Il est primordial de s’informer sur ce qui est couvert et ce qui ne l’est pas.

Les risques assurés et les exclusions

Un détail souvent négligé concerne les exclusions de garantie. Par exemple, si une fuite d’eau dans votre habitation résulte d’un manque d’entretien, celle-ci pourrait ne pas être remboursée. Pensez à vérifier attentivement ces exclusions lorsque vous choisissez une police.

De plus, les franchises peuvent varier considérablement. Une couverture moins chère peut signifier des franchises plus élevées en cas de sinistre. Cela pourrait vous coûter cher si, par exemple, vous faites face à un sinistre dont le coût de réparation est élevé.

Évaluer les plafonds de garantie

Les plafonds de garantie sont une autre dimension à prendre en compte. Si vous possédez des objets de valeur, il est crucial de s’assurer que leur valeur est couverte. Par exemple, un tableau valant 3 000 euros devrait être assuré en conséquence, sinon, il serait sous couvert en cas de vol.

La clé reste d’adapter les garanties à vos besoins réels. Cédric Ménager de Midi Libre suggère de revisiter vos contrats régulièrement pour vérifier leur pertinence face à l’évolution de votre situation personnelle.

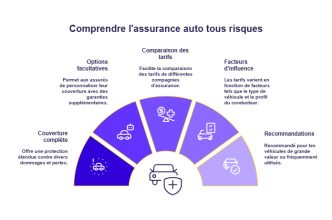

La nécessité d’une comparaison des contrats d’assurance

Changer d’assurance peut s’avérer être une manière efficace de réduire votre budget. En effet, il existe de nombreuses options sur le marché qui peuvent mieux correspondre à vos besoins actuels.

Optimiser votre couverture avec des bons choix

Un bon point de départ est de réaliser une comparaison des contrats. En utilisant des outils en ligne ou des comparateurs comme le comparateur d’assurance, on peut identifier les meilleures offres adaptées à votre situation. Il est important de ne pas se contenter du premier prix.

Par ailleurs, il est judicieux de demander des conseils auprès d’experts afin de mieux comprendre les nuances des offres disponibles sur le marché.

Résiliation d’un contrat : une opportunité à saisir

Une fois la première année écoulée, il est possible de résilier son contrat à tout moment, sans attendre la date anniversaire. Cela permet de se tourner vers des offres plus avantageuses. En effet, les dépenses imprévues liées à un contrat inadapté peuvent être évitées en se montrant proactif.

En prenant cette initiative, on se donne la chance de bénéficier d’une couverture optimale, tout en allégeant ses dépenses au quotidien.

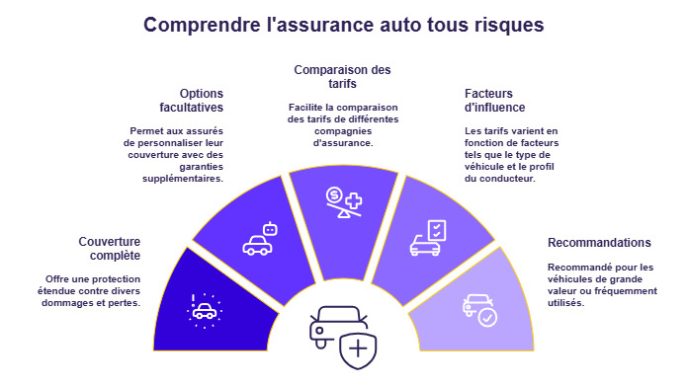

Être informé sur les conditions générales de votre contrat

Les conditions générales sont souvent lues en diagonale, mais elles contiennent pourtant des informations cruciales. 47 % des Français éprouvent des difficultés à les comprendre. Cette méconnaissance peut coûter cher, surtout en cas de litige lors d’un sinistre.

L’importance de savoir ce qu’on signe

Le fait de lire attentivement ces documents permet d’éviter des malentendus. Les conditions peuvent varier d’un assureur à un autre. D’où l’importance d’y prêter attention. Par exemple, si vous souscrivez une assurance auto, il peut être intéressant de vérifier les critères de couverture optimale notamment en cas de panne.

Cas pratique : l’assistance en cas de panne

Imaginons une situation où votre voiture tombe en panne à moins de 50 km de votre domicile. Si votre assurance ne couvre l’assistance qu’au-delà de ce seuil, vous devrez assumer des frais supplémentaires. En se renseignant correctement à l’avance, le choix de l’assurance pourrait éviter ces tracas.

Avant de finaliser une souscription, il est toujours pertinent de demander des clarifications sur les zones d’assistance, les montants remboursables, etc.

| Type d’assurance | Franchise moyenne | Plafond de garantie |

|---|---|---|

| Assurance auto | 300-500 € | Variable selon le contrat |

| Assurance habitation | 250-400 € | Ex. 2 000-5 000 € pour objets de valeur |

| Assurance santé | Déductibles variables | Honoraires médicaux, hospitalisation, etc. |

La compréhension des différents types d’assurances et de leurs implications financières est essentielle. Ne pas négliger ces recommandations peut sauver de l’argent et éviter des désagréments à l’avenir.

Investir du temps dans la bonne compréhension de son assurance peut sembler fastidieux, mais les économies réalisées valent souvent l’effort. Alors, qu’attendez-vous pour faire le point ?