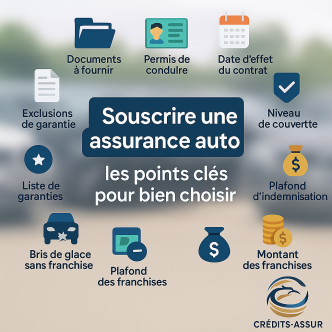

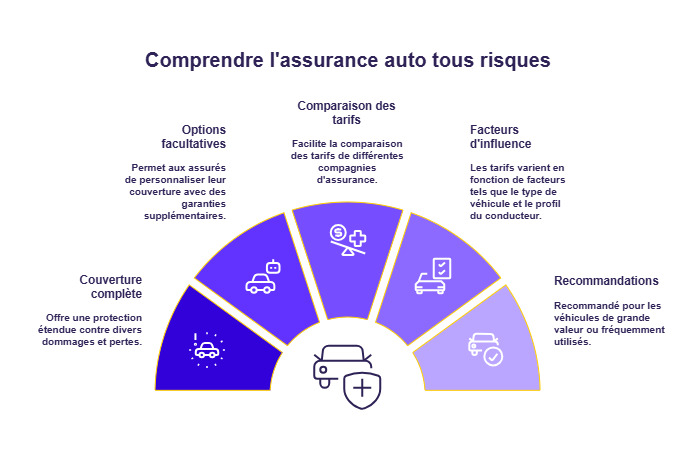

Comprendre l’assurance auto tous risques

Dans le monde de l’assurance automobile, choisir la bonne couverture est crucial. L’assurance auto tous risques propose une protection complète, adaptée à diverses situations, mais que comprend réellement ce type de contrat ?

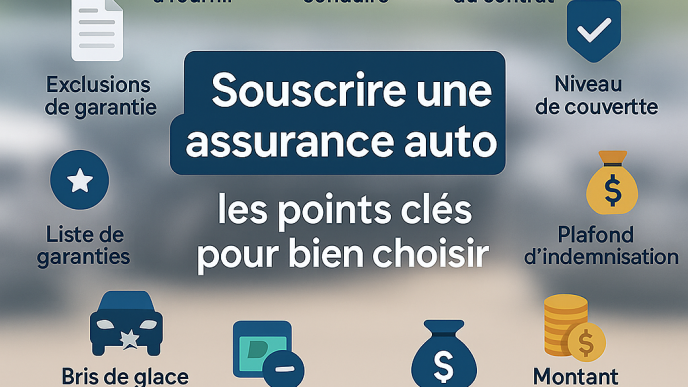

Les garanties de base

La première chose à noter, c’est que cette formule intègre des garanties essentielles. En plus de la responsabilité civile, obligatoire pour circuler, elle couvre les dommages subis par votre véhicule, qu’ils soient dus à un accident responsable, à un choc sans tiers identifié ou à des événements naturels comme une tempête.

Par exemple, en cas d’accrochage dans un parking, même si vous êtes responsable, vous serez indemnisé pour les réparations nécessaires. Ce niveau de protection est particulièrement pertinent pour les véhicules récents, où les coûts de réparation peuvent être élevés.

À propos, saviez-vous que certaines polices offrent des protections spécifiques contre le vol, l’incendie, et le bris de glace, chacun ayant ses propres modalités de prise en charge ? Ces garanties s’ajoutent au socle initial, apportant un confort supplémentaire à l’assuré.

Quelles protections spécifiques vous sembleraient les plus utiles ?

Protection du conducteur et assistance

Autre point fort, l’assurance tous risques offre des garanties liées à la protection du conducteur. Cela signifie que même si l’accident est de votre faute, vous serez indemnisé pour les blessures corporelles que vous pourriez subir. Beaucoup de contrats incluent également une assistance en cas d’accident, avec des services comme le dépannage ou le remorquage.

Il peut être intéressant de vérifier les modalités de cette assistance, comme la prise en charge des passagers ou l’organisation d’un transport alternatif. Pour illustrer, une expérience partagée a montré qu’une assistance rapide peut faire la différence entre une situation stressante et un retour à la normale serein.

Comment évalueriez-vous l’importance de tels services ?

Les sinistres couverts par l’assurance auto tous risques

Il est essentiel de connaître les types de sinistres généralement pris en charge. Le grand avantage de l’assurance tous risques réside dans son étendue. Non seulement elle couvre des dommages causés à des tiers, mais elle prend également en charge votre propre véhicule dans des circonstances variées.

Les accidents de la route

Un simple accrochage peut vite coster cher. Grâce à la garantie dommages tous accidents, les réparations sont prises en charge même sans tiers identifié, contrairement à des formules de moindre couverture. Ainsi, un accident impliquant un animal sauvage, comme un sanglier, sera également couvert, une option non disponible dans les assurances basiques.

Il est souvent recommandé de vérifier les détails de cette couverture, surtout si l’on vit dans une région au trafic animalier dense. Un écueil courant, par exemple, concerne les accidents en milieu rural où les possibilités de collision sont plus fréquentes.

Les aléas climatiques et le vandalisme

Des facteurs extérieurs, comme les intempéries ou le vandalisme, sont également souvent inclus. Les dommages dus à une tempête ou à des actes de vandalisme peuvent être préoccupants, surtout dans des zones plus urbaines. Les frais de réparation peuvent s’accumuler rapidement, mais avec le bon contrat, ces dépenses imprévues peuvent être couvertes.

Pour ceux qui stationnent souvent en voirie, cette couverture pourrait s’avérer cruciale. Vous est-il déjà arrivé d’être victime de vandalisme ?

| Type de Sinistre | Sous Couverture |

|---|---|

| Accident responsable | Oui |

| Collision avec un animal sauvage | Oui |

| Vandalisme | Oui |

| Vol | Oui |

| Catastrophes naturelles | Oui |

| Incendie | Oui |

Les limites de l’assurance auto tous risques

Malgré ses avantages, l’assurance tous risques ne couvre pas absolument tout. Certaines exclusions sont à prendre en compte, notamment lorsque le conducteur est sous l’emprise de l’alcool ou a utilisé le véhicule à des fins non déclarées. Ces critères peuvent changer la nature de la couverture, ce qui en rend l’examen initial crucial.

Franchises et niveaux de couverture

Le montant de la franchise, qui constitue la somme restant à charge lors d’un sinistre, peut également varier. Il est possible d’ajuster ce montant lors de la souscription d’une police. Une franchise plus élevée peut réduire le coût de la prime, mais elle peut également accentuer le reste à charge lors d’un sinistre imprévu.

Pour illustrer, un conducteur avec une voiture de luxe pourrait choisir une police avec une franchise élevée pour réduire ses paiements mensuels, mais cela doit être équilibré avec le risque qu’il est prêt à assumer. Quelle serait votre stratégie face à cela ?

Cas pratique : vérifier son contrat

Un exemple éclairant est celui de Stéphane, qui a souscrit une assurance tous risques sans bien vérifier les détails de la franchise. Lorsqu’un incident a arrié, il a découvert que le montant à payer était élevé, lui rappelant l’importance d’une lecture attentive des termes. Ce cas souligne que connaître chaque clause peut influencer significativement la manière d’aborder un sinistre.

Que pensez-vous de l’importance d’une bonne compréhension des termes de votre contrat ?

Fort de ces éléments, il est aisé de voir que l’assurance auto tous risques est un choix judicieux pour une protection complète, mais elle nécessite une compréhension fine de ses garanties, de ses limites et des choix à faire pour optimiser sa couverture.