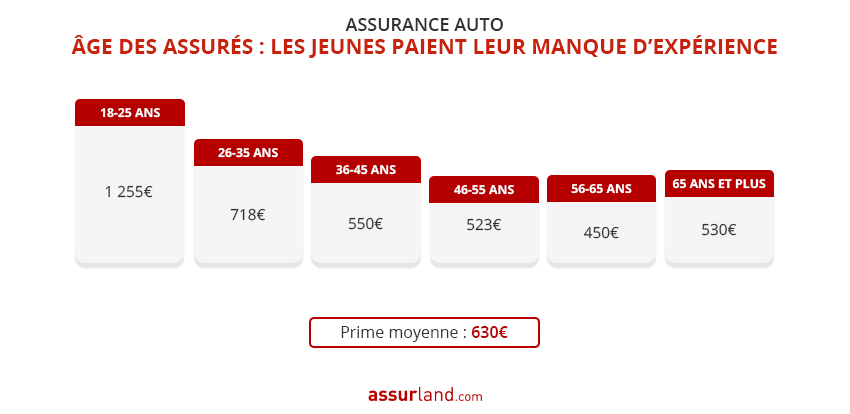

Les tarifs de l’assurance automobile en France montrent de fortes disparités régionales. En 2026, la moyenne nationale atteint 751 euros par an, et certaines régions voient leurs prix dépasser les 950 euros. Qu’en est-il de l’Occitanie, de la Corse et de l’Île-de-France ?

Analyse des tarifs d’assurance auto par région

Les tarifs d’assurance auto reflètent la sinistralité et les coûts de réparation, deux critères majeurs souvent déterminants dans l’élaboration des primes. En examinant les prix moyens des assurances dans différentes régions, on observe des écarts notables, particulièrement entre des zones comme la Corse, où le tarif moyen atteint 952 euros, et l’Île-de-France, avec 809 euros.

Les factures élevées en Corse et Provence-Alpes-Côte d’Azur

En Corse, les primes d’assurance enregistrent une augmentation de 8,8 %. Ce tarif élevé est en partie dû à une forte sinistralité, accentuée par un environnement insulaire qui complique les interventions d’urgence. La région Provence-Alpes-Côte d’Azur n’est pas en reste avec un tarif moyen de 936 euros, en hausse de 9,5 %

Comparaison des tarifs en Île-de-France

Dans la capitale et ses environs, les tarifs sont également en augmentation, bien que moins marquée que dans d’autres régions. L’Île-de-France affiche une augmentation de 4 %, rendant le coût de l’assurance auto moyen à 809 euros. Ce coût relativement élevé est souvent justifié par une forte densité de circulation et un nombre significatif d’accidents de la route.

Les facteurs influençant les coûts de l’assurance auto

Différents critères influencent les tarifs des assurances dans chaque région. La sinistralité, bien sûr, joue un rôle crucial. Mais d’autres éléments, comme la fréquence des vols, la nature des dégâts causés par des intempéries, et le coût des réparations, viennent également impacter la facture finale.

Les types de véhicules et la prime d’assurance

Le type de véhicule est également un facteur déterminant. Les voitures de marques comme Tesla, BMW, ou Porsche entraînent des primes plus élevées en raison du coût de réparation de leurs pièces. En revanche, les modèles plus abordables, tels que ceux de Dacia et Suzuki, sont moins coûteux à assurer. Sur un marché où les voitures électriques prennent de plus en plus d’importance, leurs tarifs d’assurance s’évaluent en moyenne à 818 euros, près de 65 euros de plus que les véhicules essence.

Les implications des événements climatiques

Les événements climatiques extrêmes augmentent également la charge financière des assureurs. Des inondations, des tempêtes et même des grêles rendent les réparations des véhicules de plus en plus coûteuses. Cela se traduit par des augmentations de prix. En réponse à cela, les compagnies conseillent de s’adapter aux besoins et à l’âge des véhicules tout en encourageant de rechercher la meilleure offre sur le marché.

Tableau comparatif des tarifs d’assurance auto en France

| Région | Prix moyen (euros) | Augmentation (%) |

|---|---|---|

| Corse | 952 | +8,8 |

| Provence-Alpes-Côte d’Azur | 936 | +9,5 |

| Île-de-France | 809 | +4 |

| Auvergne-Rhône-Alpes | 792 | +8,9 |

| Grand-Est | 711 | +8,5 |

Cette comparaison met en lumière les disparités régionales qui influencent les choix des conducteurs. Comment peut-on réduire l’impact de la hausse des prix ?

Stratégies pour réduire le coût de l’assurance

Face à la montée des tarifs, plusieurs stratégies s’offrent aux conducteurs. Adopter une analyse des garanties de son contrat peut édifier les assurés sur le type de couverture dont ils ont réellement besoin, surtout avec des véhicules plus anciens qui n’exigent pas une protection à 100 %.

Comparer les offres des assureurs

Le marché permet aujourd’hui de comparer facilement les offres. Grâce à des plateformes en ligne, il est possible de trouver un contrat plus avantageux. Les assureurs sont souvent en compétition pour attirer de nouveaux clients, il est donc opportun de faire jouer la concurrence. En effet, la fidélité à une seule compagnie ne garantit plus le meilleur tarif, séduire un nouvel assuré est souvent plus fréquent.

Un ajustement des garanties en fonction du profil

Adapter son niveau de garantie et de franchise en fonction du type et de l’âge du véhicule est primordial. Une voiture moins récente peut bénéficier d’une couverture réduite sur certains aspects, permettant ainsi de réaliser des économies substantielles. Considérer ces éléments pourrait conduire à des gains notables sur le budget assurance.

Vidéo informative sur les tarifs d’assurance auto en France

Les distinctions tarifaires entre régions mettent en exergue l’importance de comprendre son environnement local. Ainsi, des choix informés peuvent faire la différence dans la gestion du budget assurance.

Impact des voitures électriques sur les coûts de l’assurance

Les voitures électriques, qui ont gagné en popularité ces dernières années, affichent aussi une augmentation significative de leurs tarifs d’assurance. En 2026, le prix moyen s’élève à 818 euros, en comparaison avec 753 euros pour les modèles à essence. Les raisons de cette hausse incluent le coût de leurs batteries, qui sont coûteuses à remplacer ou réparer.

La différence entre les types de véhicules souligne le besoin d’une évaluation méticuleuse des options d’assurance. Cela amènera les consommateurs à faire des choix plus éclairés.

En conclusion, la compréhension de ces divers enjeux est cruciale pour naviguer dans l’univers complexe des assurances auto. Face à une augmentation des prix, une certaine proactivité s’avère indispensable.