Alors que le marché des véhicules se transforme rapidement, la question de l’impact de votre voiture électrique sur le coût de l’assurance auto est de plus en plus pertinente. En 2022, près de 19 % des voitures nouvellement immatriculées étaient électriques, une tendance qui ne cesse de croître. Mais qu’implique cette transition pour le secteur de l’assurance ?

La voiture électrique : une nouvelle dynamique pour l’assurance auto

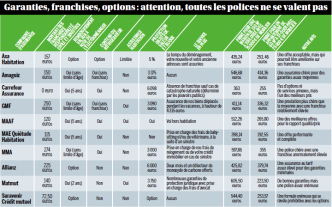

Avec l’essor des voitures électriques, il est crucial d’examiner comment elles influencent le coût de l’assurance auto. En général, l’assurance auto est rendue obligatoire, au moins pour couvrir la responsabilité civile. Les tarifs diffèrent selon divers paramètres, dont l’expérience de conduite, le modèle de voiture et même la région d’habitation.

Une étude récente a mis en lumière que les conducteurs de voitures électriques paient, en moyenne, plus pour leur couverture d’assurance que ceux qui possèdent des véhicules thermiques. En effet, une analyse de MoneyVox révèle que les primes d’assurance pour les modèles électriques peuvent dépasser de 10% ceux des modèles essence ou diesel.

Économie d’énergie et impact sur le coût d’assurance

L’impact financier des voitures électriques sur le coût d’assurance peut être décomposé comme suit :

- Coût d’achat augmenté : Les modèles électriques coûtent en moyenne 20 à 40 % de plus que leur équivalent thermique.

- Repérage et réparations : Les réparations de véhicules électriques, en raison de leur technologie avancée, peuvent être significativement coûteuses.

- Mutations du marché : Les assureurs doivent ajuster leurs modèles de tarification pour refléter la réussite croissante de ces véhicules.

Pour une marque comme Citroën, par exemple, la prime médiane pour les modèles électriques est estimée à environ 609 euros, alors que pour les modèles essence, elle est de 513 euros. Cette différence de près de 100 euros souligne l’importance de ces éléments.

Ce constat laisse donc les consommateurs face à une question cruciale : pourquoi est-il souvent plus coûteux d’assurer une voiture électrique ?

Analyse des cas pratiques : Citroën, Peugeot et BMW

Jetons un œil aux différentes marques pour mieux comprendre les variations de coût. Citroën et Peugeot, deux frères de l’industrie française automobile, ont des tendances similaires en ce qui concerne l’assurance auto de leurs modèles électriques.

Pour Peugeot, les modèles comme la e-208 affichent une prime d’assurance plus élevée, rendant l’assurance moins accessible. La situation est encore plus marquée pour BMW, où le coût d’assurance pour la BMW i3 ou le BMW iX est considérablement alourdi en raison de leur stature haut de gamme.

L’importance du modèle et des spécificités techniques

Destructor cette problématique, plusieurs facteurs entrent en jeu :

- Popularité croissante : Plus un modèle est demandé, plus les coûts d’assurance peuvent fluctuer.

- Technologie avancée : Les modèles électriques possèdent des systèmes de sécurité et des technologies de pointe, mais ils nécessitent également des pièces de rechange souvent coûteuses.

Par exemple, la prime d’assurance pour la Kona électrique est de 651 euros, contre 556 euros pour son homologue à essence. Ces chiffres révèlent clairement que même au sein d’une même marque, le poids du coût d’assurance peut considérablement changer en fonction du type de véhicule.

Les assureurs face au défi de l’avenir électrique

Pour s’adapter au marché en pleine évolution, les assureurs doivent réévaluer leurs stratégies. Parmi les défis à relever :

- Estimation des risques : Comprendre le comportement des conducteurs de véhicules électriques est crucial.

- Stratégies tarifaires : Les assureurs doivent trouver un équilibre entre des tarifs compétitifs et la couverture de risques élevés.

- Éducation des consommateurs : Informer les propriétaires de véhicules électriques sur les spécificités de leur assurance.

Au fur et à mesure que les modèles électriques fleurissent, les assureurs devront s’adapter. Par exemple, le rapport de Investory souligne que cette transition pourrait préparer le terrain pour de nouvelles opportunités dans l’assurance automobile.

Comment choisir la bonne assurance pour une voiture électrique ?

Les propriétaires de voitures électriques devraient considérer plusieurs éléments pour choisir leur assurance :

- Comparer les devis en ligne pour trouver le meilleur tarif.

- Examiner les offres spécifiques dédiées aux véhicules électriques.

- Considérer la franchise pour minimiser les coûts en cas d’accident.

Les conclusions tirées de ces analyses ouvrent une fenêtre sur l’avenir de l’assurance automobile, et soulèvent une question pour vous : comment vos habitudes de conduite pourraient-elles influencer vos coûts d’assurance ?

Conclusion

En somme, alors que l’assurance auto doit évoluer avec l’essor des voitures électriques, il reste essentiel pour les propriétaires de former un jugement éclairé lors du choix de leur couverture. Comment envisagez-vous ce changement ?