A peine un mois après l’orage intense de grêle, l’Ile-de-France subit les conséquences financières d’une catastrophe naturelle inédite. Les assureurs estiment déjà les dégâts à plus de 334 millions d’euros, révélant une facture qui risque de laisser des traces durables.

Les conséquences immédiates des orages de grêle

Le 3 mai 2025, un orage supercellulaire a frappé Paris et l’Ile-de-France, transformant la capitale en véritable champ de bataille contre les éléments. Ce phénomène a non seulement causé des interruptions de circulation, mais également d’importants dégâts matériels, notamment sur les architectures et les véhicules.

Un déluge de destruction sur les véhicules

Les chiffres parlent d’eux-mêmes. Plus de 61 600 sinistres ont été déclarés par des automobilistes dans la région, entraînant des coûts estimés à 196 millions d’euros uniquement pour les dommages sur les voitures. Une situation d’autant plus préoccupante que ce montant représente près de la moitié du coût annuel moyen de la grêle en assurances auto sur la dernière décennie, selon Paul Esmein, Directeur de France Assureurs.

Mais pourquoi une telle explosion des coûts ? L’emplacement géographique des véhicules joue un rôle crucial. En effet, de nombreux propriétaires laissent leurs voitures garées à l’extérieur, exposées aux intempéries. La situation est exacerbée par le fait que seuls les véhicules assurés, souvent couverts par des contrats tous risques, seront indemnisés. Les automobilistes possédant une assurance au tiers, par contre, ne bénéficieront pas de la couverture pour les dégâts causés par la grêle.

Autres secteurs touchés

Il ne s’agit pas uniquement des véhicules. Les dégâts liés à l’habitat représentent un coût d’environ 116,9 millions d’euros, soit un peu plus d’un tiers de la facture totale. Des reparations qui vont vraisemblablement s’étendre sur plusieurs mois, selon les assureurs comme Allianz et Axa en raison du nombre élevé de réparateurs en demande.

- Coût de réparation automobile : 196 millions d’euros

- Dommages immobiliers : 116,9 millions d’euros

- Biens professionnels et pertes agricoles : respectivement 14 et 7 millions d’euros

Face à ces événements, il est essentiel de préparer les propriétaires et locataires pour de futures intempéries. Des dispositifs de protection existent, tels que ceux proposés par Generali et MAIF.

Préparer au mieux son assurance face aux intempéries

Dans un contexte où des événements climatiques extrêmes deviennent de plus en plus fréquents, comprendre les protections offertes par son assurance auto est primordial. Avec une facture qui pourrait rendre fragiles de nombreux budgets, la question de la couverture et des options offertes doit être abordée sérieusement.

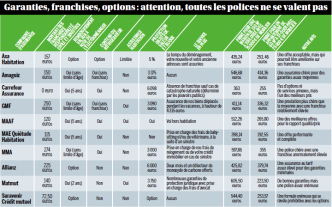

Les contrats tous risques, un choix crucial

Adopter un contrat tous risques peut sembler coûteux, mais il offre une couverture complète, permettant de couvrir de nombreux sinistres, y compris ceux causés par la grêle. Ce type de protection est fondamental pour les automobilistes qui laissent leur véhicule à la merci des intempéries. Matmut et La Parisienne sont parmi les acteurs qui offrent de telles options.

Cependant, il est important de rappeler que même dans ces contrats, une franchise est souvent impliquée. Ce paiement préalable peut varier considérablement d’un assureur à l’autre. Par exemple, les franchises variables peuvent impacter le montant final de l’indemnisation.

- Contrat tous risques : couverture complète

- Franchise : coût à prévoir

- Options supplémentaires : protection contre les intempéries

Entrée d’un nouveau monde : la prévention à l’ère des catastrophes naturelles

Il devient de plus en plus évident que les assureurs doivent offrir une meilleure éducation sur la prévention des dommages liés à la grêle. Respecter des bonnes pratiques de stationnement et savoir quand utiliser une assurance est crucial.

Le savoir-faire des compagnies comme MMA et Aviva se positionne ainsi comme une ressource précieuse pour les assurés. La prise de conscience au sujet des risques associés à chaque type d’assurance est essentielle lorsque l’on envisage les dommages potentiels sur son véhicule et son habitation.

Les répercussions à long terme des événements climatiques

Les orages de grêle, comme celui frappé l’Ile-de-France, ne sont pas que des événements isolés ; ils annoncent un changement dans le paysage climatique, qui devrait alerter tant les assureurs que les assurés. Pour anticiper ces enjeux, il est crucial de tirer des leçons de ce sinistre.

L’impact sur la basse saisonnalité des risques

Les événements climatiques extrêmes comme ces orages, qui causeront des dommages croissants aux biens d’assurances, poussent les compagnies à revoir leurs stratégies de gestion des risques. De revoir les normes de souscription sera inévitable. Les compagnies devront se poser la question du niveau de couverture à offrir face à un climat en mutation.

- Évaluation des risques : revoir les normes

- Indemnisation préventive : anticiper les dommages

- Accords avec fournisseurs locaux : réparer rapidement

Un changement de culture dans l’industrie de l’assurance

Pour les compagnies telles qu’Axa, Groupama et d’autres, s’adapter à ces nouvelles réalités ne se limite pas à modifier les polices d’assurance, mais requiert également une véritable transformation culturelle axée sur la prise de conscience collective des risques.

En exemple, certaines entreprises renforcent les mécanismes de communication, permettant aux clients de mieux comprendre leurs assurances. La nécessité de clarté et d’information est plus que jamais d’actualité, surtout à la lumière de récents événements climatiques.

Pour plus d’informations sur cette thématique, visitez les articles connexes, comme celui de Le Parisien.

Une éducation adéquate sur ces sujets peut faire toute la différence. Comment être sûr d’être bien protégé face aux aléas climatiques modernes ? Si l’époque des tempêtes se renforce, ces questions deviennent encore plus prégnantes.