Les assurances constituent un fardeau financier de plus en plus pesant pour certaines franges de la population, notamment les étudiants et les seniors. En période d’incertitudes économiques, il devient crucial d’analyser les impacts de ces dépenses sur le budget des ménages.

Le poids croissant des primes d’assurance sur le budget des étudiants

Pour de nombreux jeunes, le passage à la vie indépendante rime souvent avec des choix complexes en matière de protection sociale et de budget. L’augmentation des primes d’assurance, qu’il s’agisse de l’assurance habitation, de la mutuelle santé ou de l’assurance auto, ne fait qu’alourdir cette réalité. En effet, en 2025, les étudiants ont observé une hausse moyenne de 13 % de leurs dépenses d’assurance, ce qui constitue un montant non négligeable dans un budget déjà limité.

Quel impact sur leur quotidien ?

Les étudiants, souvent en situation précaire financièrement, cherchent à minimiser ces charges, mais cela se traduit par des dilemmes. Par exemple, beaucoup optent pour des assurances minimales, pensant économiser, mais risquent de se retrouver sans couverture adéquate en cas de sinistre.

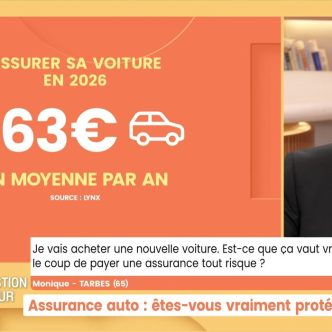

Un étudiant en première année de médecine témoigne : « J’ai souscrit une assurance auto basique, mais je réalise que les frais de réparation dépassent largement ce que j’aurais économisé. » Illustre le fait que la recherche d’économies peut parfois engendrer davantage de coûts à long terme.

Quels sont les choix à privilégier pour alléger le budget ? Un comparatif entre différentes offres est essentiel pour trouver la meilleure solution. Il est toujours possible de se tourner vers des assurances adaptées aux étudiants. Cela permet non seulement de bénéficier de tarifs plus avantageux, mais aussi d’une couverture adaptée à leurs besoins.

Les seniors : une situation financière délicate face aux assurances

Pour les seniors, la situation est tout aussi complexe. En 2025, leur budget est accablé par des primes d’assurance qui ont vu une nette augmentation, atteignant jusqu’à 11 % de leur budget total. Cela est notamment dû à une hausse des sinistres et des frais médicaux croissants.

Des besoins spécifiques et des coûts élevés

Ces dépenses importantes, à leur tour, impactent durement leurs capacités d’épargne. Les seniors se retrouvent souvent face à des choix difficiles. Par exemple, il est courant d’apprendre que certains renoncent à des soins vitaux, craignant d’augmenter leur budget déjà serré.

Un retraité témoigne : « J’ai dû choisir entre ma mutuelle et mon assurance habitation. J’ai pris le risque de ne pas me couvrir correctement. » Ce choix tragique montre à quel point la protection sociale peut être mise à mal par des considérations financières.

Pour faire face à cette hausse vertigineuse, plusieurs solutions existent. Les seniors peuvent explorer des options avantageuses en matière de mutuelles santé, souvent moins coûteuses. Des plateformes comparatives d’assurances peuvent fournir des informations précieuses.

Un regard vers l’avenir : comment rendre les assurances plus accessibles ?

Face à ce constat inquiétant, il est temps de réfléchir à des solutions innovantes pour alléger cette pression financière sur les étudiants et les seniors. Avez-vous envisagé les initiatives gouvernementales qui encouragent l’accessibilité des dépenses d’assurance ? La solidarité entre les générations pourrait jouer un rôle clé dans l’optimisation des systèmes de remboursement.

Des solutions à explorer

Des solutions pourraient inclure des programmes de subventions pour les étudiants ou des politiques de mutualisation pour les seniors. Celles-ci offrent une protection tout en réduisant les coûts liés à la protection sociale.

Dans le même temps, il est crucial d’encourager une literie sur les primes d’assurances adaptées. Par exemple, la création d’un tableau récapitulatif des offres disponibles permettrait d’établir une comparaison directe entre les différentes options.

| Domaine d’assurance | Coût moyen étudiant (2025) | Coût moyen senior (2025) |

|---|---|---|

| Assurance habitation | 350€ | 550€ |

| Mutuelle santé | 600€ | 1200€ |

| Assurance auto | 600€ | 800€ |

En conclusion, un realignement des priorités et un soutien accru face à la hausse ● des coûts d’assurance pourrait significativement changer la donne pour ces deux groupes. Les gouvernements et les citoyens doivent travailler de concert pour s’assurer que la protection sociale évolue pour répondre aux besoins de chacun.